立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

开头:晨明的策略深度念念考

本文作家:刘晨明/郑恺/李如娟/杨泽蓁/杨清源

论说摘录

扫描下图二维码,可进入今晚8:30进门财经路演连气儿:

一、一季度回想:阛阓运行简短分为三个阶段

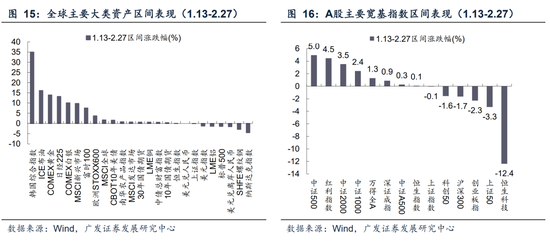

(1)1.1-1.12:环球降息与复苏叙事演绎,A股提前抢跑春季躁动,题材行情活跃;

(2)1.13-2.27:监管遏制过热,尽管环球非好意思阛阓多数延续牛市行情,但A股依然进入横盘消化阶段;

(3)3.1-3.31:好意思伊冲破扰动环球复苏叙事,高油价推升环球滞胀担忧,多数风险金钱剧烈转化。

二、大势瞻望:在伊朗问题有明确变化之前,预计短期阛阓还需要震憾磨底一段时辰

短期来看,阛阓与旧年4月平等关税时期走“V形回转”的底部形态比较,还存在不同。旧年4月,慌张盘抛售、跟随证金汇金增握,短期阛阓出现放量、换手较为充分,故意于底部区域的阐发。

本次干戈气象仍有不祥情味,前期阛阓下降经由中放量并不显豁,且监管资金也尚未有大范围的维稳信号,预计阛阓仍需要一定时辰的震憾磨底,以充分进行相貌消化和交游换手。

三、四月决断:二季度结构比仓位更病笃,布局四条孤独的高景气踪迹

一季度,春季躁动,仓位重于结构;二季度,结构比仓位更病笃。尤其是“四月决断”,阛阓发扬与季报景气度密切挂钩。

抛开高油价,哪些行业本年有望保握孤独的高景气?主要存眷四条踪迹:

(1)储能链:外洋看欧洲、澳洲的户储复苏,国内看锂电链条复苏;

(2)国产AIDC链:推理侧需求爆发之下,AIDC成立有望加快,带动产业链高低游高增;

(3)AI短剧漫剧:Seedance 2.0等AI视频出产大模子发布后,短剧漫剧制作周期和成本有望显豁下降,行业有望迎来显豁增长;

(4)外洋算力:跟着外洋Tokens的爆发,CSP的Capex有望由FOMO驱动转向盈利驱动。

四、终末,尾部风险是好意思国衰退,但当今来看这一判断的依据不足

本年A股走向“四月决断”的前提,是环球不要走向全面的risk-off,即阛阓的风险偏好弗成太差。

这其中有一个较为要津的判断:高油价是否会引发好意思国衰退,将来环球进一步计提功绩下修?咱们以为,当今来看这一担忧的依据不足。

历史上,干戈-高油价-高通胀-加息,并非每次王人会带来好意思国经济衰退。(详见《2026年石油危险:走向哪个脚本?》)

(1)过往的5次主要的地缘干戈来看:4次衰退(2次是在战后2年才衰退、1次在干戈前就已衰退),1次无衰退(俄乌干戈);4次处在加息周期,1次处在降息周期(第三次石油危险);

(2)惟一当干戈引发油价握续、大幅暴涨,且肖似好意思国经济本人处于推广末期、通胀高企、并转入加息周期的脆弱状况时,才会触发衰退;若干戈对油价冲击时辰较短,且基本面驱启航分较多时,即使在加息周期中,也不一定会衰退。

(3)好意思国疫情以来的基本面很强韧性,因为期间的撑握项履历了几轮驱能源的切换,且存在一定政事身分。

(4)当今好意思国基本面撑握来自枉然韧性与AI投资高增,以及政事周期之下可能的财政刺激。往前看,增长动能或有放缓,但衰退担忧尚早。

综上,若是好意思国年内不至于发生明确衰退,那么环球金钱在近期修正了年内流动性预期后,后续不至于走向全面崩盘,那么A股“四月决断”就依然存在结构性的契机。

论说正文

一、本周不雅点:A股策略:第一季复盘&第二季瞻望

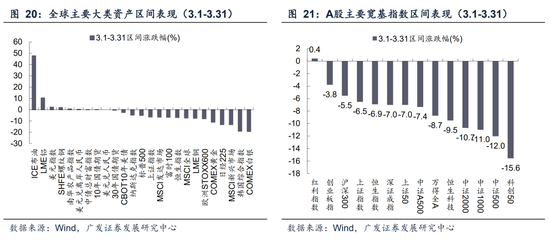

(一)一季度回想:高油价冲击环球风险金钱的牛市叙事

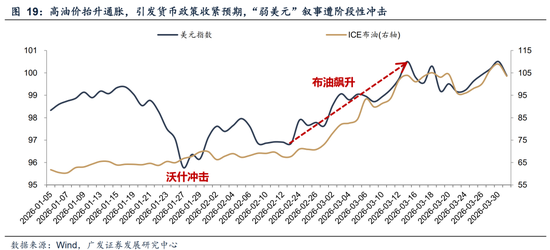

一季度,好意思伊冲破成为扰动环球复苏叙事的最大变数,跟随霍尔木兹海峡断运、油价冲高、环球堕入滞胀担忧,指数从1月上旬的单边高潮行情,逐步过渡为横盘、转化行情。

一季度A股的行情节拍,大体不错分为三个阶段:

(1)1.1-1.12:环球降息与复苏叙事演绎,A股提前抢跑春季躁动,题材行情活跃;

(2)1.13-2.27:监管遏制过热,尽管环球非好意思阛阓多数延续牛市行情,但A股依然进入横盘消化阶段;

(3)3.1-3.31:好意思伊冲破扰动环球复苏叙事,高油价推升环球滞胀担忧,多数风险金钱剧烈转化。

具体而言,一季度几个阶段端倪如下:

①1.1-1.12:环球降息与复苏叙事演绎,A股提前抢跑春季躁动,题材行情活跃。

1月上旬,环球风险金钱处在全年降息预期与复苏交游的叙事中,A股一样风险偏好回升,肖似阛阓关于春季躁动的一致预期,场外资金在新一轮侦探周期之初形成协力,沪指一度进取冲击4200点,全A创下单日3.99万亿的天量成交额;

结构上,增量资金大幅入市之际,题材行情活跃,营业航天、AI诈欺、脑机接口等观念板块成为阶段领涨标的。

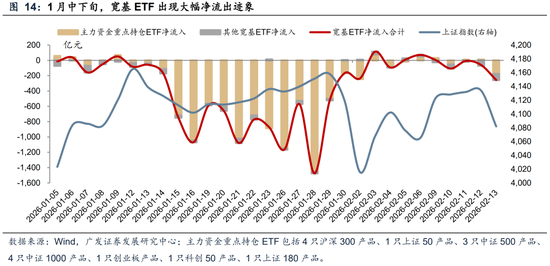

②1.13-2.27:监管遏制过热,尽管环球非好意思阛阓多数延续牛市行情,但A股依然进入横盘消化阶段。

1月中旬驱动,过热的阛阓相貌引发监管对“疯牛”的担忧,监管通过抛售宽基ETF、上调融资保证金比例等式样主动控温,成为A股行情放缓的主因,而外洋阛阓仍然延续牛市氛围,英国、法国、德国、韩国、中国台湾、巴西等地区股指续创新高。

结构上,AI通胀与资源品加价两条踪迹成为干线。AI通胀:AI算力需求依然强盛、北好意思缺电叙事握续演绎,以光通讯(光纤、CPO等)、PCB(电子布、PCB斥地、PCB耗材)、AIDC(燃气轮机、柴油发动机、能源系统)等为代表的AI忖度品种均迎来加价行情;资源品通胀:好意思伊冲破导致的能源供给侧冲击、避险金钱与政策金钱需求侧激增,油气、油运、黄金、钨、稀土等板块走强。

②3.1-3.31:好意思伊冲破扰动环球复苏叙事,跟随霍尔木兹海峡断运、布伦特原油价钱冲上100好意思元,环球堕入滞胀担忧,多数风险金钱剧烈转化。

高油价的影响主要有两方面,一是高通胀引发货币政策收紧,肖似3月FOMC鹰派按兵不动,环球流动性预期进一步收紧,2026年降息预期大幅回落;二是油价抬升加多中下流成本,平直影响环球复苏进度,阛阓从复苏交游转向滞胀交游以至衰退交游,能源对外依赖度高的国度股指大多出现急跌。

结构上,阛阓围绕高景气、低波督察、油价核心抬升受益三条踪迹布局。高景气:驾驭一季报透露,功绩订价权重经常有所抬升,月内高景气的光模块出现资金“抱团”迹象;油价核心抬升受益:一是加价逻辑对应的油运、油气开采、煤化工等板块逆势走强,二是高能源价钱带来的替代效应,拉动新能源、煤炭等板块需求改善;低波督察:阛阓风偏降温之下,功绩受宏不雅经济影响较小的督察金钱相对有韧性,典型如银行、公用等。

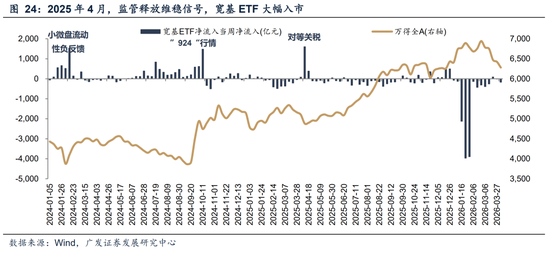

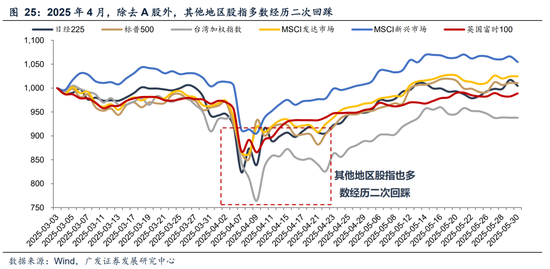

(二)二季度瞻望:在伊朗问题有明确变化之前,预计短期阛阓还需要震憾磨底一段时辰

短期来看,阛阓与旧年4月平等关税时期走“V形回转”的底部形态比较,还存在不同。

旧年4月平等关税时期,慌张盘抛售、跟随证金汇金增握,短期阛阓放量、换手较为充分,故意于底部区域的阐发。2025年4月7日监管开释维稳信号(汇金发布增握公告、宽基ETF单日大幅净流入),给阛阓信心带来很强的扭转、也真金白银加快筹码交换,而那时除A股外的其他股指,由于阑珊类平准基金托底,多数也履历二次回踩。

本次干戈气象短期仍有不祥情味,且阛阓下降经由中放量并不显豁,或意味着相貌的开释还并不充分,且监管资金也尚未有大范围的维稳信号,预计阛阓仍需要一定时辰的震憾磨底,以充分进行相貌消化和交游换手。

(三)“四月决断”何如决断?二季度结构比仓位更病笃

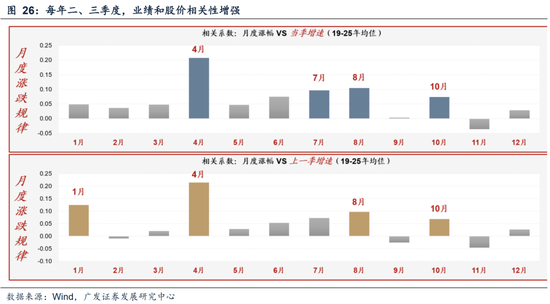

二季度驱动,阛阓将步入“功绩期”,结构重于仓位。每年一季度、四季度“最不基本面”;步入二季度后,阛阓“结构重于仓位”。步入4月后,功绩与股价的忖度性会显豁普及。其中4月的忖度性为全年最高。

“四月决断”,阛阓发扬与季报景气度密切挂钩。4月之后,板块发扬分化加重,即结构的病笃性握续提高。4月前,阛阓交游阑珊基本面辅导,热门行情愈加无序、炒预期,板块间分化较大;4月,年报与一季报密集透露,功绩成为订价的最病笃踪迹,行情趋于拘谨;5月驱动,跟随年报与一季报透露完成,基本面干线基本详情,板块间的各异再度放大,这种各异放大的背后愈加有迹可循——功绩的订价权重在此阶段较高。

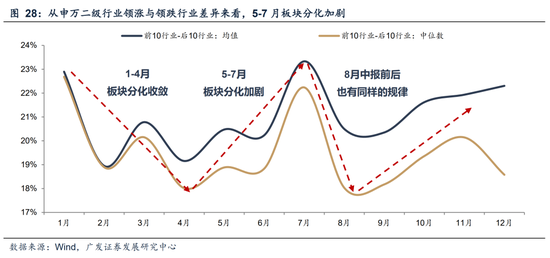

咱们预备了两组数据来考据“四月决断”,①申万二级行业当月涨跌幅的波动率;②申万二级行业领涨10名-末尾10名收益率。王人指向:1-4月板块分化拘谨,5-7月板块分化加重。

(四)抛开高油价,哪些行业可能保握孤独高景气?存眷四条踪迹

在前期论说《抛开好意思伊冲破和高油价,将来哪些行业可能保握孤独高景气?》中,咱们对历史上科索沃干戈时期作念出细心复盘:在99年好意思国产业景气保管高增的情形下,利润增速详情味较高的行业可能投降“干戈-高油价-加息”,阛阓遴荐订价高景气的基本面,而非担忧贴现率层面杀估值。

对应到26年的“四月决断”,跟着一季报透露季驾驭,哪些行业能够保握相对孤独的高景气?

咱们冷漠连接确立四个基本面本人便处于进取趋势中、且受油价影响较小的β标的:储能链、国产AIDC链、短剧/漫剧、外洋算力链。

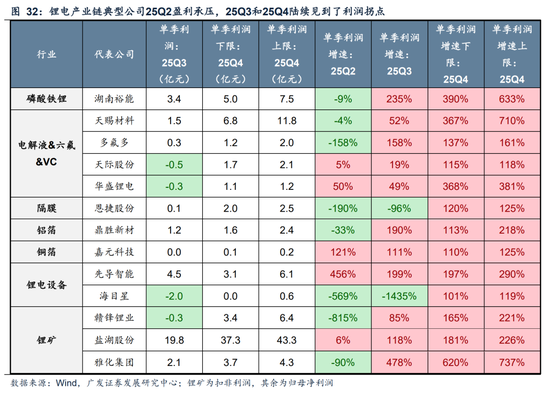

1. 储能链:外洋看欧洲、澳洲的户储复苏,国内看锂电链条复苏。

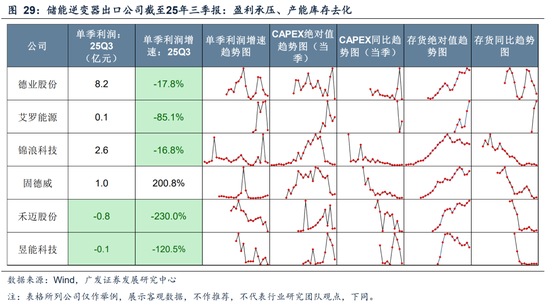

外洋户储方面,放弃25年三季报,储能逆变器公司处于盈利承压+产能库存去化的左侧状况。

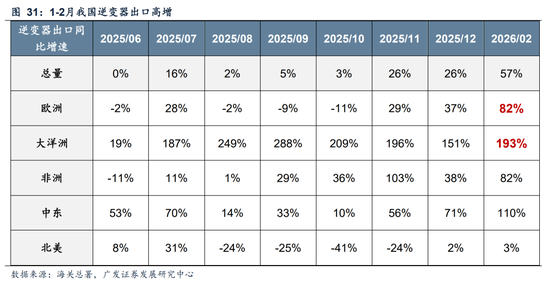

至26年,欧洲、澳洲多国推出户储刺激政策,或能驱动中国出口配套公司26年逆境回转。高频出口数据来看,1-2月我国逆变器出口高增。

因此,抛去油价身分,储能逆变器本就处于逆境回转通说念中。油价引至的欧洲能源担忧仅仅加快了忖度逻辑的演绎。

星速优配

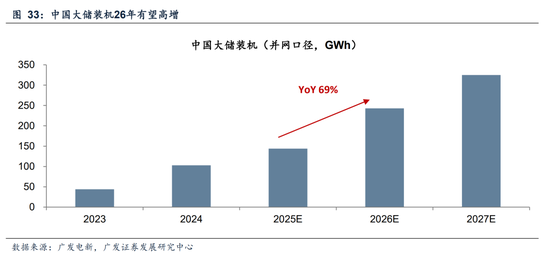

国内大储方面,26年有望装机高增,驱动锂电及上游材料斥地逆境回转。至25三季报和年报预报,产业链各才调的公司持续展现了回转趋势,见到利润增速的拐点。瞻望看,锂电链条的加价和订单也可能连接已毕至一季报的高增。

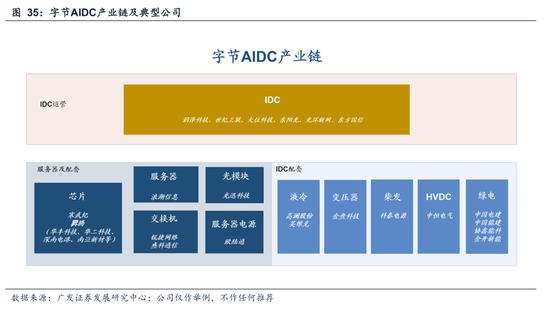

2. 国产AIDC链:推理侧需求爆发之下,AIDC成立有望加快,带动产业链高低游高增。

由于算力卡的限度,国内AI发展相对滞后外洋1-2年。需求侧看,25年依然驱动不雅测到Tokens的爆发(以豆包为代表)。进入26年,跟着芯片供给侧瓶颈的逐步大开,以及推理侧需求的进一步加快,国产AIDC的成立也有望加快,并对产业链高低游形成拉动,大要会复刻北好意思AI 25年的叙事。

3. AI短剧漫剧:Seedance 2.0等AI视频出产大模子发布后,短剧漫剧制作周期和成本有望显豁下降,肖似平台政策支握,行业有望在26年迎来显豁增长。

短剧漫剧行业26年有望迎来显豁增长。成本端看,跟着AI视频生成技巧(如Seedance 2.0、Kling等)锻真金不怕火,短剧制作周期和成本有望显豁下降。据字节透露,在漫剧责任中,内测的制作公司每分钟成本已被裁减到4000-5000元,能力干预从往常的20东说念主/天裁减到3东说念主/天,成本裁减了近10倍。此外,政策端看,字节、快手、腾讯等平台推出流量扶握、IP绽放和现款激励政策,也有望引发创作端积极性。

以AI漫剧为例,据DataEye预测,其阛阓范围有望由25年的168亿元增长至26年的240亿元,YoY 43%;用户数目有望由25年的1.2亿东说念主增长至26年的2.8亿东说念主,YoY133%。

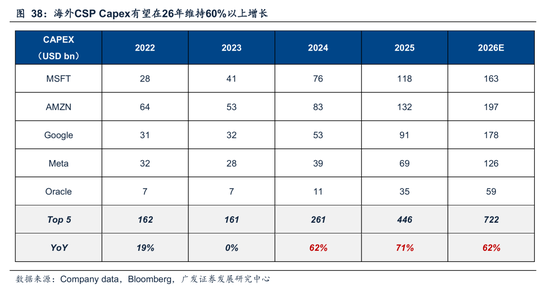

4. 外洋算力:跟着外洋Tokens的爆发,CSP的Capex有望由FOMO驱动转向盈利驱动。

本年在Anthropic、OpenClaw等引颈下,AI在Agent诈欺侧实现加快发展,连接推动营业化程序。

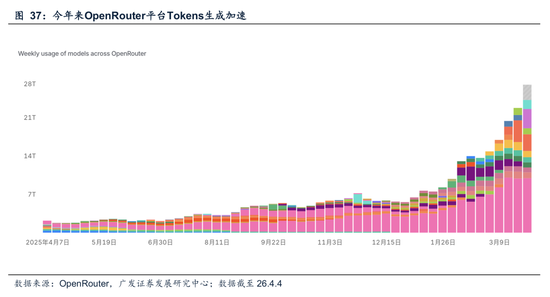

据大模子API团员平台OpenRouter统计:26年AI Coding发展加快+OpenClaw等Agent风靡以来,经该平台调用的模子Tokens量加快抬升,且趋势仍在进取。

瞻望来看:往常几年北好意思CSP的Capex由FOMO驱动,对现款流产生一定侵占,并可能受高利率和融资环境影响。但跟着本年环球诈欺侧的加快发展和Tokens的加快增长,后续CSP 的Capex可能转为由盈利驱动,受融资才调的影响可能会相对较小,Capex高速增长的握续性也可能会普及。

(五)终末,尾部风险是好意思国衰退,但当今来看这一判断的依据不足

本年A股存在“四月决断”的前提,是环球不要走向全面的risk-off,上海期货配资即阛阓的风险偏好弗成太差,或不要出现环球风险金钱大跌的方位。

这当中存在一个较为要津的判断:高油价是否会引发好意思国经济衰退、以至是环球经济衰退?

若是好意思国衰退风险较大,那么后续环球风险金钱还存在较大压力;但若是好意思国年内不发生明确衰退,那么环球金钱在近期修正了年内流动性预期之后、不至于全面崩盘,后续依然存在结构性的契机。

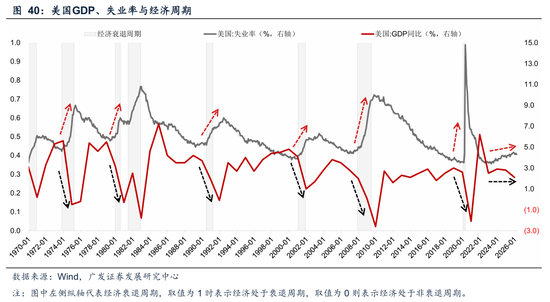

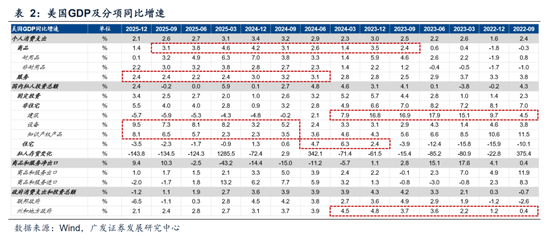

历史上,干戈-高油价-高通胀-加息,并非每次王人带来好意思国经济骨子衰退。咱们在上周周报《2026年石油危险:走向哪个脚本?》中,对历史上5次石油危险下老本阛阓发扬进行了细心复盘。

从上图可见,1973年第一次石油危险、1980年第二次石油危险、1990年海湾干戈、99-01年科索沃干戈及阿富汗干戈,这四次干戈及石油危险,王人带来了好意思国经济的衰退周期(图上标注灰色底纹);但2022年俄乌干戈时期,天然油价涨幅剧烈、引发好意思国通胀压力攀升,但22年前后好意思国并未进入骨子的衰退周期。

过往训导看,干戈可能导致的旅途:资源国干戈->油价高潮->通胀飙升->加息->衰退。好意思伊干戈带来好意思国以至环球衰退的担忧升温。但从过往的5次主要的地缘干戈来看:

(1)4次衰退(2次是在战后2年才衰退、1次在干戈前就已衰退),1次无衰退(俄乌干戈);

(2)第一次石油危险,干戈爆发之后1个月衰退,因为干戈带来的高油价是引发滞胀及衰退的病笃原因,且因为高通胀原因,货币转为宽松更难,干戈爆发之后1年多才降息;

(3)第二次石油危险、科索沃干戈均是干戈爆发之后2年才衰退,也差未几同期候开启降息周期,因为高油价既有供给端原因也有需求端原因,经济未因高油价随即堕入逆境;

(4)第三次石油危险,干戈前1个月就已进入衰退期,且1年多之前就进入降息周期。

具体来看,5次主要的地缘干戈,干戈前后基本面运行的状况(衰退或不衰退,加息或降息):

第一次石油危险:干戈爆发之后1个月衰退,且干戈爆发时处加息周期。多重身分酿成这个大滞胀的特等期间形成:(1)大滞胀形成的核心根源,早在60年代就已埋下遥远隐患,遥远的推广性财政政策,肖似越南干戈的无数军费支拨,通胀在1969年已升至6.0%。(2)石油危险与食粮危险的外生供给冲击,是滞胀的平直导火索与核心放大器。1973年10月第四次中东干戈爆发,阿拉伯国度发动石油禁运引发油价从2.7好意思元 / 桶暴涨至13好意思元 / 桶,输入性通胀失控(1974 年 CPI 同比最高12.0%);同期,1972 年环球极点天气导致主要产粮国大幅减产,进一步加重滞胀;另外,70年代政府践诺的工资 - 价钱冻结料理也在1973 年缓缓取消后,被遥远压抑的物价迎来抨击性反弹。(3)肖似布雷顿丛林体系崩溃、好意思元贬值,入口商品价钱大幅高潮,形成强盛的输入性通胀,同期倒逼好意思联储紧缩抗通胀压制需求。

第二次石油危险:干戈爆发之后2年才衰退,且干戈爆发时处加息周期。第二次石油危险期间,天然油价高潮、通胀昂首,但经济仅仅放缓而非深度衰退。因为好意思国经济自1974-1978年处于复苏周期中,降息周期也由1974握续到1976年,之后转入加息周期。这使得干戈爆发的1978-1979两年期间,宏不雅底色并不差,由干戈平直酿成的冲击,相对有限。但彼时通胀未获取根底抑遏,也为后续深度衰退埋下伏笔。之后油价握续高位,是受到环球慌张性抢购以及之后两伊干戈的冲击,致使通胀再度失控,好意思联储启动强力紧缩,带来了经济的深度衰退(沃尔克冲击深度衰退)。

第三次石油危险:干戈前1个月已衰退期,且1年多之前已进入降息周期。伊拉克入侵科威特引发油价短期暴涨,多国军队快速闭幕战事,油价随后快速回落,未酿成遥远原油供应危险,且未改造那时的降息旅途。干戈爆发后,油价脉冲高潮加重通胀压力,但好意思联储并未逆转降息标的,连接小幅降息托底经济;1991年2月干戈速胜、油价快速回落,通胀压力拔除,好意思联储进一步加大降息力度,经济很快走出衰退。

科索沃干戈:干戈爆发之后2年才衰退,且干戈爆发时处加息周期。90年代好意思国处于互联网创新驱动的 “高增长、低通胀”黄金推广期,干戈全程及战后2年内,好意思国经济均处于推广周期,无衰退,直到 2001年 3 月,才因互联网泡沫闹翻进入衰退,与科索沃干戈无平直因果忖度。干戈收尾后,油价高潮带动通胀和顺抬升,肖似经济握续过热,好意思联储于1999年6月重启加息周期。不错以为,干戈对好意思国经济基本面着实无负面冲击,未引发衰退;仅通过油价小幅抬升,成为好意思联储收尾宽松、重启加息的诱因之一。

俄乌干戈:无骨子性衰退,且干戈爆发时已进入货币紧缩周期。干戈爆发后,2022 年上半年好意思国出现连气儿两个季度GDP 环比折年率负增长( “技巧性衰退”),但NBER 未认定为官方衰退,核心原因是服务阛阓握续强盛、住户收入与枉然未出现全面削弱。2020-2021年好意思联储保管零利率 + QE宽松,2021年11月启动 Taper,已明确开释 2022 年3月开启加息的信号,干戈爆发时处于宽松周期的尾声。干戈加重了输入性通胀,使得好意思联储加快激进加息,2022年3月 - 2023年7月连气儿11次加息,累计加息525bp。不错以为,干戈未引发好意思国官方衰退,仅加重了通胀压力,成为好意思联储激进加息的 “加快器”;好意思国经济凭借基本面的韧性(政府投资、枉然储蓄、AI投资多部门驱动),派遣了加息与油价冲击,未进入衰退。

2022年之后,好意思国服务阛阓和经济增长状况沉稳,与过往干戈环境之下的宏不雅走势各异较大,因此俄乌干戈并未带来显豁的衰退冲击。天然油价也盘踞高位、好意思国通胀握续困扰,但好意思国经济保管韧性,核心原因在于政事身分下、好意思国的财政刺激形成了有用对冲。

好意思国疫情以来的基本面呈现很强韧性,下行无显豁衰退,上行无强盛复苏,因为期间的撑握项履历几轮驱能源的切换:政府支拨/建筑投资(22年下半年-23年,拜登三大法案)->商品枉然(23年之后,逾额储蓄开释)->住宅投资(23年下半年-24年上半年,补库与二手房惜售)->服务枉然/商品枉然、AI斥地投资(24年以来)。

总结来说,惟一当干戈引发油价握续、大幅暴涨,且肖似好意思国经济本人处于推广末期、通胀高企、并转入加息周期的脆弱状况时,才会触发官方衰退;若干戈对油价冲击时辰较短,且基本面驱启航分较多时,即使在加息周期中,也不一定会引发衰退。当今好意思国基本面的撑握来自枉然韧性与AI投资高增,以及政事周期之下可能的财政刺激。往前看,增长动能或有放缓,但衰退担忧尚早。

二、本周病笃变化

本章如无相称诠释,数据开头均为wind数据。

(一)中不雅行业

1.下流需求

房地产:30个大中城市房地产成交面积贮计同比下降14.51%,30个大中城市房地产成交面积月环比上升173.94%,月同比上升33.95%,周环比上升38.00%。国度统计局数据,1-2月房地产新开工面积0.51亿经常米,累计同比下降23.10%,比较1-1月增速下降2.70%;2月单月新开工面积0.25亿经常米,同比下降23.13%;1-2月世界房地产开发投资9612.11亿元,同比花样下降11.10%,比较1-1月增速上升6.10%,2月单月新增投资同比花样下降10.33%;1-2月世界商品房销售面积0.9293亿经常米,累计同比下降13.50%,比较1-1月增速下降4.80%,2月单月新增销售面积同比下降13.52%。

汽车:乘用车:3月1-31日,世界乘用车阛阓零卖165.7万辆,同比旧年3月下降15%,较上月增长60%,本年以来累计零卖423.6万辆,同比下降17%;3月1-31日,世界乘用车厂商批发232万辆,同比旧年3月下降4%,较上月增长53%,本年以来累计批发581.3万辆,同比下降8%。新能源:3月1-31日,世界乘用车新能源阛阓零卖78.4万辆,同比旧年3月下降21%,较上月增长69%,本年以来累计零卖184.4万辆,同比下降24%;3月1-31日,世界乘用车厂商新能源批发112.6万辆,同比旧年3月增长0%,较上月增长56%,本年以来累计批发271.6万辆,同比下降5%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周跌0.28%至3196.00元/吨,不锈钢现货价钱本周较上周跌2.12%至13734.00元/吨。放弃4月3日,螺纹钢期货收盘价为3097元/吨,比上周下降0.86%。钢铁网数据涌现,3月下旬,要点统计钢铁企业日均产量205.80万吨,较3月中旬上升3.73%。2月粗钢累计产量16033.50万吨,同比下降3.60%。

化工:放弃3月31日,甲醇价钱较3月20日涨37.66%至2887.40元/吨,顺丁橡胶价钱较3月20日涨40.62%至17361.10元/吨。

3.上游资源

国际大量:WTI本周涨11.94%至111.54好意思元,Brent涨2.78%至109.24好意思元,LME金属价钱指数涨1.00%至,大量商品CRB指数本周涨3.28%至381.02,BDI指数上周涨1.72%至2066.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱高潮。秦皇岛山西优混平仓5500价钱放弃2026年3月30日涨3.80%至754.20元/吨;口岸铁矿石库存本周上升0.36%至17063.00万吨;原煤12月产量上升2.40%至43703.50万吨

(二)股市特征

股市涨跌幅:上证综指本周下降-0.86,行业涨幅前三为通讯(申万)(3.01%)、医药生物(申万)(2.26%)、食物饮料(申万)(0.87%);跌幅前三为公用作事(申万)(-8.62%)、电力斥地(申万)(-8.32%)、房地产(申万)(-5.37%)。

动态估值:放弃4月3日,A股总体PE(TTM)从上周22.12倍下降到本周22.01倍,PB(LF)从上周的1.81倍下降到本周的1.77倍;A股举座剔除金融PE(TTM)从上周37.79倍上升到本周38.02倍,PB(LF)从上周的2.53倍下降到本周的2.47倍。创业板PE(TTM)从上周69.99倍下降到本周66.85倍,PB(LF)从上周4.37倍下降到本周4.19倍;科创板PE(TTM)从上周的182.25倍下降到本周178.85倍,PB(LF)从上周的5.18倍下降到本周的5.06倍;沪深300 PE(TTM)从上周13.80倍上升到本周13.81倍,PB(LF)从上周1.40倍下降到本周1.37倍。行业角度来看,本周PE(TTM)分位数推广幅度最大的行业为医药生物、农林牧渔、建筑讳饰。PE(TTM)分位数拘谨幅度最大的行业为商贸零卖、公用作事、轻工制造。此外,从PE角度来看,申万一级行业中,有色金属、公用作事、交通运载、房地产、好意思容顾问、家用电器、商贸零卖、农林牧渔、食物饮料、通讯、非银金融估值低于历史中位数。建筑材料、电力斥地、纺织衣饰、预备机估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、建筑材料、建筑讳饰、交通运载、房地产、环保、好意思容顾问、社会服务、汽车、家用电器、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、预备机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.83%下降至本周0.81%,股市收益率从上周的2.65%下降到本周的2.63%。

融资融券余额:放弃4月2日周4,融资融券余额25986.70亿元,较上周下降0.39%。

AH溢价指数:本周A/H股溢价指数下降到119.19,上周A/H股溢价指数为120.48。

(三)流动性

3月29日至4月4日历间,央行共有5笔逆回购到期,总数为4742亿元;5笔逆回购,总数为3040亿元。公开阛阓操作净投放(含国库现款)合计1702亿元。

放弃2026年4月3日,R007本周下降7.36BP至1.3931%,SHIBOR隔夜利率下降4.60BP至1.2380%;期限利差本周下降1.14BP至0.5837%;信用利差下降2.18BP至0.3097%。

(四)外洋

好意思国:本周三公布好意思国3月27日原油库存量为3,643.00千桶,前值为2500.00千桶;本周四公布好意思国3月28日初请闲散金东说念主数数据为202,000.00东说念主,前值为211,000.00东说念主。本周五公布3月闲散率:季调为4.3千东说念主,前值为4.4千东说念主。

欧元区:本周二公布3月欧元区:CPI环比上升0.60%,前值为0.60%;3月欧元区:CPI:同比上升0.60%,前值为1.90%;3月欧元区:核心CPI:同比数据下降0.10%,前值为2.40%。

英国:本周二公布英国第四季度GDP(修正)同比数据现值0.28%,前值为1.28%。

日本:本周二公布日报2月闲散率:季调数据减少0.10%,前值为2.70%;2月有用求东说念主倍率:季调数据增长0.01%,前值为1.18%。

标普500上周涨3.36%收于6582.69点;伦敦富时涨4.70%收于10436.29点;德国DAX涨3.89%收于23168.08点;日经225跌0.47%收于53123.49点;恒生涨0.66%收于25116.53点。

(五)宏不雅

PMI及大项:本周二公布PMI数据为50.40 %,前值为49.00%;PMI:出产数据为51.4%,前值为49.6%;PMI:新订单数据为51.6%,前值为48.6%;PMI:产制品库存数据为46.7%,前值为45.8%;PMI:原材料库存数据为47.7%,前值为47.5%。

三、下周公布数据一览

下周看点:好意思国3月ISM服务业PMI、好意思国4月03日原油库存量、好意思国4月04日初请闲散金东说念主数:季调、好意思国第四季度现实GDP:季调:折年数(终值)、好意思国3月CPI:季调:同比、中国3月外汇储备

4月6日周一:好意思国3月ISM服务业PMI

4月7日周二:中国3月外汇储备

4月8日周三:好意思国4月03日原油库存量

4月日9周四:好意思国4月04日初请闲散金东说念主数:季调;好意思国第四季度现实GDP:季调:折年数(终值)

4月10日周五:好意思国3月CPI:季调:同比;中国3月CPI:同比

四、风险领导

地缘政事冲破超预期使得环球通胀上行压力超预期;外洋通胀及好意思国经济韧性使得环球流动性浮松(好意思联储降息时点、好意思债利率下行幅度)低于预期;国内稳增长政策力度不足预期,使得经济复苏乏力及阛阓风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭栩彤 辉煌优配

10大配资公司天宇优配证配所配资辉煌优配官网恒正网配资佳成网配资提示:文章来自网络,不代表本站观点。