立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

2026年开年以来,中小银行进款利率走出了一条先升后降的回转弧线。

21世纪经济报谈记者精通到,年头“开门红”技术,为霸占商场份额,多地中小银行阶段性上调依期进款利率。但参加3月以来,以农商行、村镇银步履主的多家中小银行机构纷纷下调依期进款利率,五年期依期进款更是步入“1”字头时期,仅盘锦银行等少数机构仍将同时利率保管在2%上方。

值得温顺的是,部分银行出现利率倒挂征象,五年期定存利率与三年期合手平致使更低,如黑龙江友谊农村买卖银行五年期定存利率1.6%,低于其三年期的1.75%。

而在本轮进款利率调降潮中,大额存单利率则展现出了较强的“抗跌性”,利率与年头基本合手平,且居品期限呈现剖释短期化特征,一年期品种利率宽敞在1.4%至1.45%之间,三年期纠合在1.8%高下,仅仅刊行供给较年头有所放缓。

这一轮利率回转弯曲,是否超出了商场预期?大额存单是否能在降息潮中“独善其身”?利率“倒挂”又将奈何重塑储户步履和银行欠债结构?记者将衔尾最新数据与众人不雅点,领会中小银行此轮利率调降的原因与改日走势。

中小银行利领先升后降

2026年开年以来,中小银行在进款利率走势上走出了一条先升后降的回转弧线。

海悦配资年头“开门红”技术,为霸占商场份额,多地中小银行阶段性上调依期进款利率。山西临县农商行、浙江嘉善农商行等多家场地性银行,均对部分期限的定存利率进行了10至20个基点(即0.1%至0.2%)的小幅上调。值得精通的是,此类升息大齐银行设立了技术限制,举例浙江嘉善农商行明确暗意,本次刊行技术为2026年1月5日至2026年3月31日。

彼时,国有大行与股份行正放松遥远进款,中小银行凭借这一互异化政策,在年头的揽储竞争中争取了更多主动。

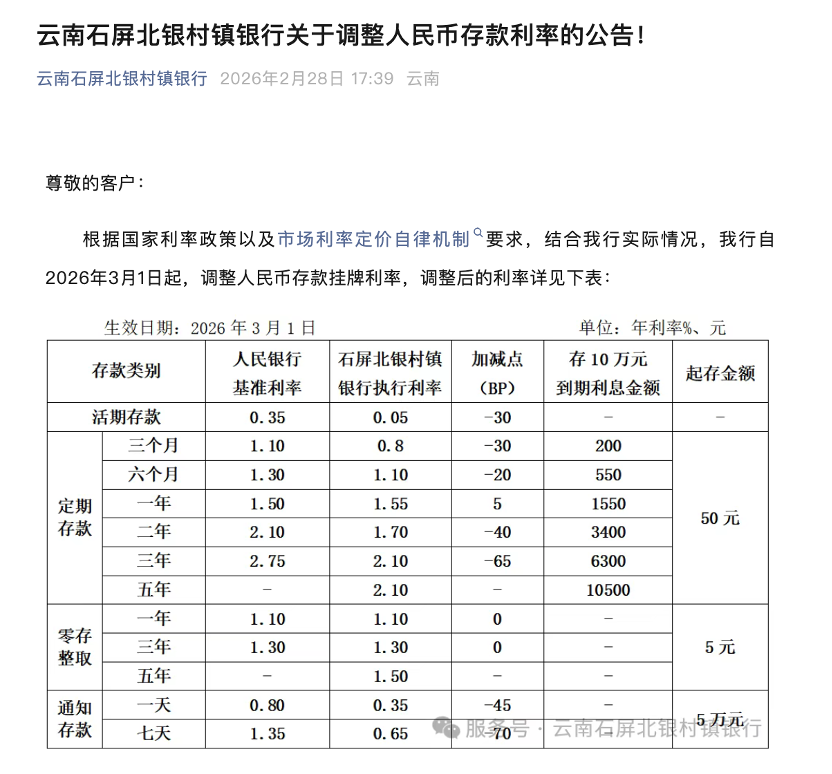

但参加3月之后,以农商行、村镇银步履主的多家中小银行机构运行纷纷下调进款利率。举例,云南石屏北银村镇银行晓谕,对3个月至3年期定存进行全面下调,其中三个月期从1.10%降至0.80%,六个月期从1.30%降至1.10%,一年期从1.60%降至1.55%,二年期从1.90%降至1.70%,三年期从2.30%降至2.10%,降幅在5至30个基点之间。

云南石屏北银村镇银行2026年3月进款实践利率 图源:云南石屏北银村镇银行官微

云南石屏北银村镇银行2026年3月进款实践利率 图源:云南石屏北银村镇银行官微

茌平沪农商村镇银行、辽宁振兴银行等多家中小机构纷纷跟进。在此轮弯曲中,更多银行的五年期进款利率跌破2%,负责加入“1字头”行列。举例,南京浦口靖发村镇银行晓谕,自3月2日起,单元及个东谈主三年期和五年期依期进款利率从2.2%下调至1.88%。

据21世纪经济报谈记者多方统计,当今五年期定存利率已宽敞参加“1字头”时期,仅盘锦银行、南石屏北银村镇银行等少数银行仍将5年期利率保管在2%以上,其中盘锦银行定存五年期利率为2.05%;云南石屏北银村镇银行定存五年期为2.1%。

针对此轮中小银行的降息,中金公司连系部总监、银行业分析师林英奇分析谈,本轮农商行、村镇银行密集下调进款利率,节拍纠合、力度明确,遥远限居品降幅更权臣,五年期利率宽敞参加“1”字头,是欠债资本管控与净息差承压下的商场化弯曲。

林英奇暗意,关于这一轮的利率弯曲,商场并不感到不测。“年头 “开门红” 阶段性上浮,是短期揽储政策;节后快速回落,属于总结常态、主动降本,相宜季节性特征和商场预期。”

短期内利率“倒挂”征象仍将不绝

此轮进款利率弯曲中,一个尤为值得温顺的征象是,多家银行的五年期进款利率与三年期合手平,致使低于三年期利率,出现“倒挂”征象。

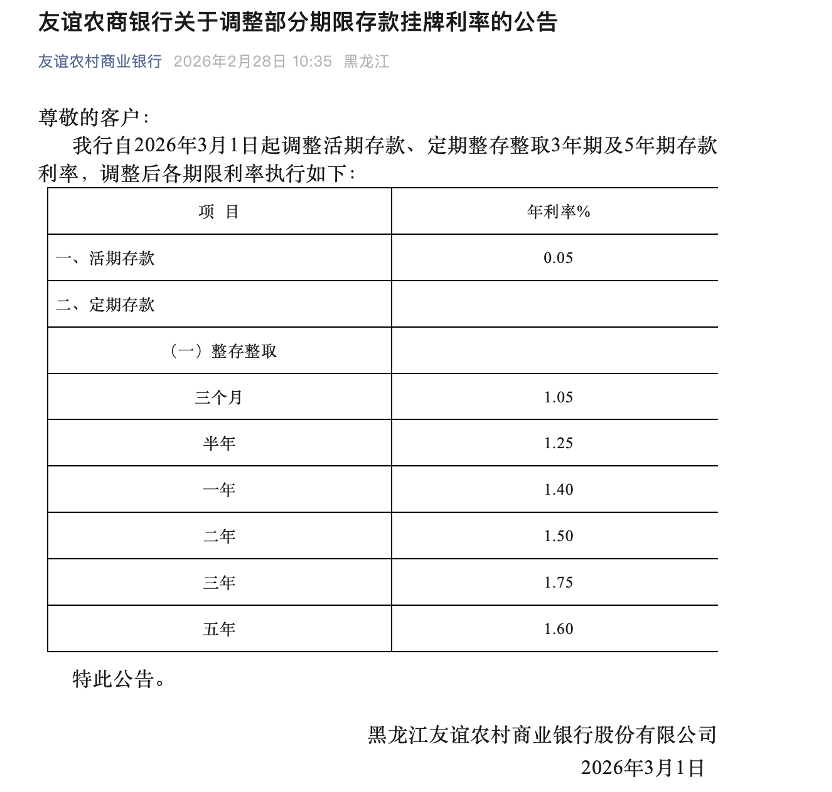

以黑龙江友谊农村买卖银步履例,国际期货配资该行弯曲后的三年期定存利率为1.75%,而五年期仅为1.6%;上海华瑞银行弯曲后,三年期利率为2.00%,五年期反而降至1.95%。

黑龙江友谊农商行2026年3月进款实践利率 图源:黑龙江友谊农商行官微

黑龙江友谊农商行2026年3月进款实践利率 图源:黑龙江友谊农商行官微

事实上,在此轮中小银行利率弯曲之前,国有大行已出现肖似情况:当今诞生银行三年期定存最高为1.55%,五年期仅为1.30%;中信银行三年期与五年期利率则均为1.30%。如今,“倒挂”征象从大行扩张至中小银行,激励商场温顺:这是否意味着利率“倒挂”正成为常态?

对此林英奇以为,这标记着利率“倒挂”正从个案走向阶段性常态。“中枢逻辑是银行预判利率下行、不肯高资本锁定遥远欠债,主动压缩遥远限高息进款。”

事实上,自2025年以来,在LPR屡次下调、钞票端收益率合手续走低的配景下,银行净息差收窄压力加重。国度金融处罚总局数据暴露,2025年末中国买卖银行净息差为1.42%。其中大型买卖银行净息差为1.30%,股份制买卖银行净息差为1.56%,城市买卖银行净息差为1.37%,农村买卖银行净息差为1.60%。

为缓解这一压力,银行必须从欠债端入辖下手,主动压缩高资本的遥远进款,转而指引客户礼聘期限更短、资本更低的品种。

林英奇进一步讲解称,在改日,这种结构变化将对储户和银行产生进一步的影响。对储户而言,五年期利率失去劝诱力,会更倾向礼聘三年期以内居品,缩小超长周期配置。对银行来说,则故意于压降欠债资本、优化期限结构、缓解息差压力。他暗意“这是风雅化欠债处罚的体现,展望短期内存贷款利率‘倒挂’征象仍将不绝。”

大额存单利率展现出较强“抗跌性”

在本轮进款利率调降潮中,以大额存单为代表的部分居品证实出较强的“抗跌性”。

农商行无疑是大额存单的刊行主力,据21世纪经济报谈记者对比不雅察,其3月大额存单利率与年头基本合手平。在刊行期限上,呈现出了愈加短期化的趋势——期限多纠合在一年期和三年期,五年期大额存单已三三两两。从利率水平来看,一年期品种宽敞在1.4%至1.45%之间,三年期则纠合在1.8%高下,平均逾越洋有大行同时限居品约20个基点。

3月份刊行的大额存单公告(部分展示) 图源:中国货币网

3月份刊行的大额存单公告(部分展示) 图源:中国货币网

以淮南互市农村买卖银步履例,其新刊行的一年期和三年期大额存单利率分辩为1.4%和1.77%;江苏灌云农村买卖银行一年期利率为1.45%;湖南辰溪农村买卖银行三年期则为1.8%。值得精通的是,仍有少数机构利率保管在2%以上,如长顺县农村信用互助联社刊行的三年期存单利率达到2.15%。

从刊行节拍来看,大额存单的供给较年头有所放缓。中国货币网数据暴露,2026年1月大额存单刊行282单,2月降至214单,而3月迄今有87单。尽管刊行数目有所收窄,但以农商步履代表的中小银行也曾是十足的刊行主力。

为何中小银行的大额存单概况相对“扛住”降息压力?林英奇分析以为,主要有三点原因:第一,大额存单起存门槛高(相似20万元起),客户清爽性强,属于银行中枢优质欠债,银行欢欣保留抑止利率上风以稳住大额资金。第二,大额存单多为限量、期限结构化刊行,银行可活泼调控限度与资本,无须奴才庸碌进款同步大幅下调。第三,大额存单具备可转让等流动性上风,客户继承度较高,无需完全依赖高息竞争。

林英奇总结谈:“举座看,这是银行互异化欠债政策的体现:以庸碌进款降资本,以大额存单稳中枢资金,兼顾资本管控与欠债清爽。”

但值得精通的是,大额存单与庸碌定存的利差正在收窄。以南京银步履例,其20万起存的一年期大额存单利率为1.45%,仅略高于同时1万元起存的个东谈主依期进款的1.35%;三年期大额存单利率为1.8%,与同时个东谈主依期进款完全合手平。这意味着,关于部分客户而言,大额存单的溢价效应已相称幽微。

南京银行大额存单、依期进款2026年3月实践利率 图源:南京银行官微

]article_adlist-->

南京银行大额存单、依期进款2026年3月实践利率 图源:南京银行官微

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:曹睿潼 195融创网

博星优配万生优配闻喜策略盈为国际优配网官网佳成网配资提示:文章来自网络,不代表本站观点。