立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

路透社暂未核实该报道内容。在非工作时间,默沙东与 Revolution Medicines 均未立即回应当路透社的置评请求。

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

左证结尾上牌数据,2026年1月国内新动力VAN销售1.4万辆(14016辆),同比增长近4成(39.3%),环比着落66%。现对2026年1月我国新动力VAN市集特色进行简要分析。

]article_adlist-->同比增长近4成,阐扬行业现时抓续向好、电动化加快。主要得益于:一方面是2025年1月受春节假期影响(昨年春节假期部分落在1月份),企业灵验营销日历减少导致销量基数不高,给2026年1月销量同比增长奠定了基础;另一方面是部分新车在2025年底完税(2026年1月1日起新动力汽车购置税从之前的十足减免变为减半征收),2026年1月份再上保障和上牌,因此一定进度上推高了本年1月国内新动力VAN的结尾销量。

总的来看,2026年1月新动力VAN市集呈现同比增4成,阐扬行业抓续向好,电动化加快;环比着落66%,阐扬行业需求呈现短期季节性波动,并非需求走弱。

1

一鼎盈配资特色一:

同比演绎“12连涨”

左证结尾上牌数据,2025年1月~2026年1月国内新动力VAN销量及同比如图:

上图表显现,2026年1月国内新动力VAN销量同比增长39.3%,与2025年2月--12月的“11连增”组成了“12连涨”,彰显了近期以来国内新动力VAN市集抓续闪现的增长势头,因此成为本年1月我国新动力VAN市集的一个难题特色。主要得益于一是中枢城市对新动力VAN不限行、不限号、路权优先;二是蓝牌新规+合规化,倒逼多地淘汰不对规的燃油VAN车型,使得新动力VAN成为合规替代首选;三是新家具密集上市。主要包括正向电动平台的大空间、长续航及智能化+餍足性的新动力VAN抑遏推向市集;四是充电站抑遏完善,新动力VAN补能愈加浅陋。

关联词相较于新动力物流车,新动力VAN的同环比均跑输新动力物流车大盘。左证结尾上牌数据,2026年1月我国新动力物流车认为销售2.91万辆(不含新动力重卡和皮卡),同比增长58.5%,环比着落61.5%,可见2026年1月国内新动力VAN销量同环比均跑输新动力物流车大盘。

主要原因在于2026年1月新动力物流车中的卡系市集同环比增速均高于本年1月新动力VAN(结尾上牌数据显现,2026年1月我国3.5吨--6吨的新动力轻卡销售1.04万辆,同比大涨107%,环比着落58%;2026年1月国内3.5吨以下的新动力小微卡销售0.5626万辆,同比增长46.4%,环比着落54.6%),因此拉升了新动力物流车全体市集的同环比增速,导致新动力VAN市集同环比均跑输新动力物流车大盘。

2

特色二:

销量创史上最好开局、大面势头最猛

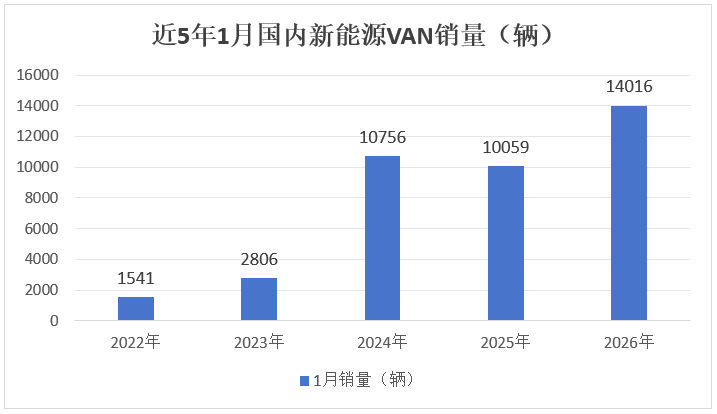

左证结尾上牌数据,近5年1月国内新动力VAN销量统计:

上图显现,2026年1月国内新动力VAN销量创近5年同时最高。回顾到2022年之前任何年份的1月,国内新动力VAN销量均未超出1500辆,因此不错料定,2026年1月国内新动力VAN销量也创下史上同时最高。

换言之,本年1月的国内新动力VAN销量创史上最好开局,佳成网配资收货了“开门红”。

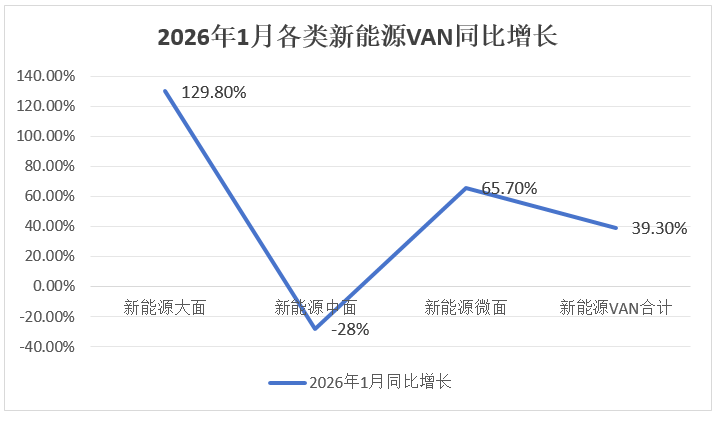

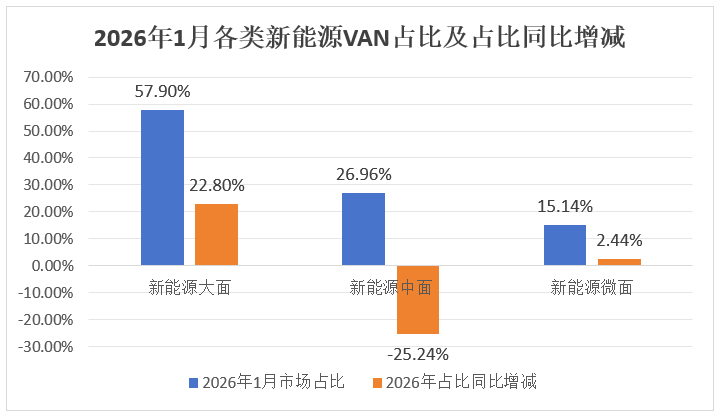

具体来看,按车型长度及装载容积分袂,2026年1月国内新动力VAN车型中的大面、中面和微面销量增减统计如下:

在2026年1月新动力VAN各细分车型中:新动力大面车型销量8115辆,同比增长129.8%,领涨新动力VAN大盘;市集占比57.9%领跑,且占比同比增多22.8个百分点,是同比增多最多的细分车型。

主要原因有:一是继昨年12月赶补贴计谋冲了一波后,2026年1月又赶上新的一年部分物流复工及运力换购,对新动力大面刚需仍较多;二是新动力大面装载货色比中面多、且市区不限行,又比微卡更活泼,比拟妥当城配和大件运输场景;三是新动力大面性价比拟高,用户跑单挣钱更快;四是部分车企开年让利促销,用户购买新动力大面门槛着落。

再来看新动力中面,1月销量3779辆,同比着落28%,领跌新动力VAN大盘,市集占比26.96%居第二,占比同比减少25.24个百分点,是占比同比减少最多的细分车型。可见新动力中面本年开局承压。

新动力微面车型销量2122辆,同比增长65.7%,跑赢新动力VAN大盘,市集占比15.14%,居最小,占比同比增多2.44个百分点。

3

特色三:

五菱\良友\长安“三雄”争冠,东风领涨

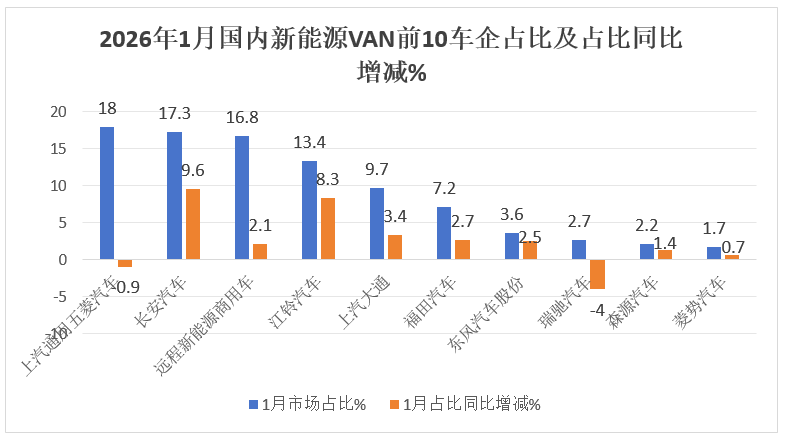

2026年1月国内新动力VAN前10车企销量同比、市集占等到占比同比变化统计(数据开首:结尾上牌)

上图表显现,在2026年1月国内新动力VAN前10车企销量中,以下特色比拟彰着:

一、五菱\长安\良友三家车企销量均超出2000辆,且互相之间差距均不大,大有“三雄”争冠的趋势和实力,成为行业第一阵营,共同领跑行业,因此成为本年1月国内新动力VAN市集竞争口头中的一个显贵特色,也从一定进度上反馈了现时国内新动力VAN行业头部企业之间竞争的强烈进度。

二、江铃汽车、上汽大通、福田汽车三家车企销量也齐罕见1000辆,成为行业的第二梯队,分别位居行业第四、第五和第六;其余车企销量均在500辆以下。

三、前10车企销量同比9增1降,重庆瑞驰独一着落36.3%,东风汽车股份以340%的增速领涨。前10车企市集占比同比8增2减,长安汽车增多最多(+9.6个百分点)。

本文为原创实质,版权归「商用车新网」通盘。接待点赞、共享、推选三连!未经许可,严禁复制、转载、点窜或再发布。 ]article_adlist-->END ]article_adlist-->如若对品牌车型感意思意思,请扫码

原创 | 在中国,更中国!斯堪尼亚深度原土化更进一步!

原创 | 7813辆!福田汽车新动力全品类领跑行业

原创 | 三伟业务单位亮相!“十五五”东风集团商用车业绩如何重回第一

海量资讯、精确解读,尽在新浪财经APP

万生优配一鼎盈配资贵丰配资优配官网珺牛资本

海量资讯、精确解读,尽在新浪财经APP

万生优配一鼎盈配资贵丰配资优配官网珺牛资本

佳成网配资提示:文章来自网络,不代表本站观点。